扫描关注微信

扫描关注微信

国金证券(11.520, 0.11, 0.96%)建议重点关注目前拥有国内最大EVA光伏料产能的东方盛虹(25.000, 1.54, 6.56%)和EVA光伏料产量在持续提升中的化工新材料企业联泓新科(39.760, 2.64, 7.11%)。

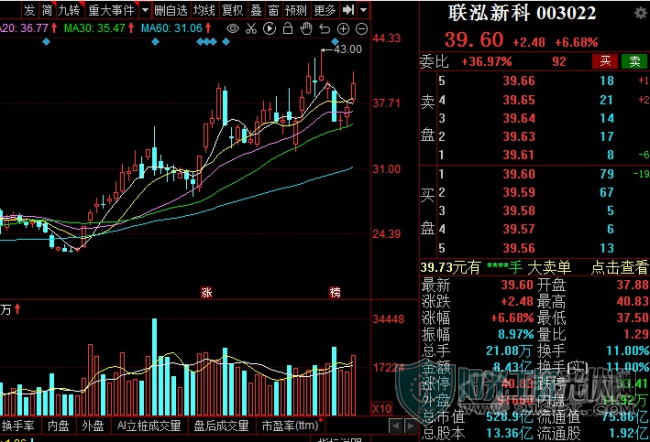

8月10日,联泓新科开盘后不久便涨停,报40.83元/股,市值545.3亿元,午后打开涨停板,截至发稿涨7%左右,与此同时,东方盛虹涨超6%,总市值1200亿元。

EVA 属于先进高分子材料行业-高性能树脂-高性能聚烯烃塑料。因其具备高透明度和高粘着力,适用于玻璃和金属等各种界面;而良好的耐环境压力使其可以抵抗高温、低温、紫外线和潮气。我国 EVA 树脂主要用于光伏胶膜、发泡料、电缆料、涂覆、热熔胶以及农膜等。

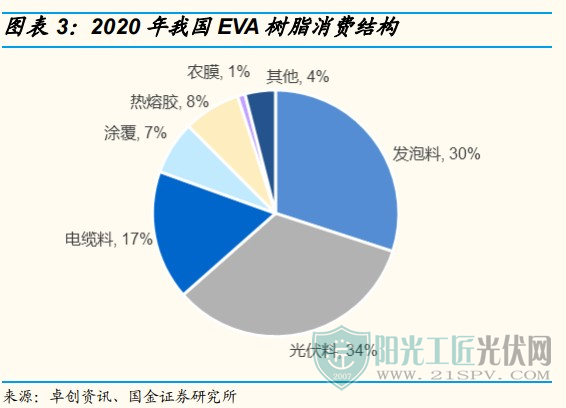

2020年我国EVA树脂的表观消费量为186.4万吨,其中光伏料消费量约为63万吨,占比达到34%,已经超越发泡料成为了第一大消费需求。

根据中国光伏协会的装机量预测数据,未来3年全球新增光伏装机量增速在20%以上,考虑头部光伏胶膜企业均集中在我国,预计2021-2023年我国EVA光伏料的需求量分别为75、92、108万吨。

光伏EVA树脂单耗高于硅料。光伏EVA树脂的单耗约为0.45万吨/GW大于硅料的0.3万吨/GW,且由于价格上涨,行业价值量可观,对应当前价值约0.84亿/GW,占光伏组件成本约5%。2020年国内需求占EVA总需求的33.5%。

下图是不同季度产业链各环节价值量动态分布。

光伏EVA树脂兼具周期和成长属性。从周期角度来看,光伏EVA胶膜原材料EVA树脂从2020年四季度开始缺货导致价格上行周期,持续3-5年以上,龙头公司迎来中长期量价齐升,业绩有望持续大幅超预期。从成长属性来看,光伏EVA国产化替代刚开始,中长期成长路径清晰。

从2020年三季度开始,光伏EVA树脂进入紧缺状态。光伏EVA产能周期长达3.5-5年,短期供给缺口持续存在。2020年光伏EVA需求为60万吨,预计2025光伏EVA中性需求将达到200万吨。

光伏行业景气度上行推动EVA光伏料逐渐成为需求最大、最具增长潜力的的细分市场,预计2023年我国EVA光伏料需求量超过100万吨。

一方面是肉眼可见的需求量增长,另一方面却是供给端小而精。

赛道格局优:有效产能不足 进口替代空间大

截至2021年7月我国具备量产EVA光伏料能力的厂家仍然仅有斯尔邦、联泓新科和宁波台塑三家。

2021年4月底东方盛虹143亿正式收购EVA龙头企业斯尔邦作为自己旗下的子公司。斯尔邦拥有EVA产能30万吨/年,占全国总产能的30%。联泓新科作为国内第二大光伏EVA供应商,拥有10万吨/年产能装置,占全国总裁的10%。联泓新科计划转产光伏级EVA产能1.8万吨有望9月投产。

今年刚投产的几家企业中榆林能化8月初宣布产出光伏料,不过这离来连续稳定规模化量产EVA光伏材料之间还有一定距离,下游产品存在验证周期。扬子石化当前也正在试产光伏料中,两家企业距离实现连续稳定量产仍存在较大的不确定性。

在理想情况下,光伏EVA产能周期在3.5-4年,其中建设周期2年,调试周期1.5-2年。

实际上国内三家光伏EVA树脂企业的产能周期比理论上的时间更长。联泓新科2015年9月可以生产含量在18%的EVA,维持2年,直到2017年下半年才开始生产含量28%的EVA线缆料,之后才慢慢开始生产光伏料,到2019年光伏料占比才将将达到15%,最终等到装置运行稳定后光伏料的生产上限为50%-70%。在如此长的投产周期下,预计光伏EVA树脂的紧缺周期或将达到3-5年。

综合来看,尽管我国的EVA树脂产能扩张较快,当前已接近150万吨,但预计光伏料的产能占比仅为20-36%,也就是不足40万吨。

国产EVA主要以低端为主,高端EVA依赖进口,进口依存度近70%。而下游光伏胶膜行业产能大,全球超85%的产能集中在国内,考虑配套等因素,国产替代趋势较强。

短期供给存在不足的几个因素主要有:

1) 技术壁垒高

由于目前国内的工艺还未能达到自主生产的水平,所以EVA装置以及相关技术人员都需要从海外引进。同时出口海外的光伏组件需要进行严格认证程序,过程复杂且门槛高,所以一般在组件厂取得质量认证后不会轻易更换原材料提供商。

2) 扩产周期长且成本高

光伏EVA实际扩产周期长达3-5年,从开工到投产需要2.5-3年。想要达到光伏级EVA还需要逐步提高VA含量。由于在提高VA含量的过程中EVA会变得非常的不稳定,所以想要达到稳定的产量需要1-2年的调整。目前单套设备的投资金额大约在10亿左右,投资成本高。

3) 转产限制多

切换光伏料比例存在上限,以巴塞尔管式和埃克森美孚式技术法生产的光伏料最大比例分别为90%和50%-70%。同时其他高VA、高MI的高端电缆料和热熔胶市场增长稳定,利润差异不明显,转产动力不足。

综合来看,EVA光伏料的生产壁垒依旧高筑,中短期行业竞争格局不会有大变动,行业长期景气的逻辑并未更改。

原标题:高景气爆发?EVA光伏料紧缺!预计持续3-5年 国产替代才刚刚开始!

国家电网促进...

国家电网促进... 虞爱华与靳保...

虞爱华与靳保... 喜讯!东方日...

喜讯!东方日... 隆基:盛会背...

隆基:盛会背...