扫描关注微信

扫描关注微信

EVA胶膜与POE胶膜对比

EVA胶膜相比POE胶膜成本低,市占率高于POE,其性能要低于EVA。

一般光伏组件寿命要求超过25年,所以对封装材料的透光率、延伸率、交联度、耐老化性等指标具备严格要求。而EVA具备优异的封装性能、耐老化性等,是目前应用最广泛的太阳能电池封装胶膜材料,其中传统透明EVA胶膜适用范围较广,白色EVA胶膜因具备较高的光反射率用主要于下层封装。

POE胶膜具有优异的水汽阻隔、离子阻隔能力(水汽透过率仅为EVA的1/8)和抗PID性能,在双玻组件中的应用快速增长。但是由于POE是非极性材料,存在助剂析出问题,其生产效率、保存时间和使用便捷性有待提升。

相对POE胶膜来说,多层共挤POE胶膜则具有更大的潜力。多层共挤POE胶膜透水率低,接近同等厚度EVA胶膜的1/5、可大幅度提升组件耐候性能,与之同时共挤POE胶膜在生产工艺上又兼有EVA胶膜的优势,即组件生产成品率高、生产效率高,胶膜本身保存容易,未来发展潜力较大。

光伏胶膜竞争格局分析

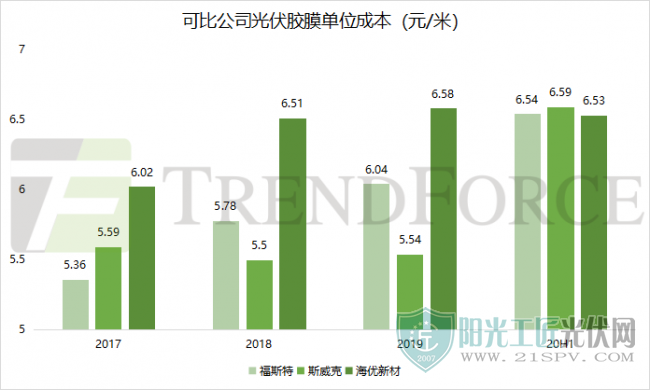

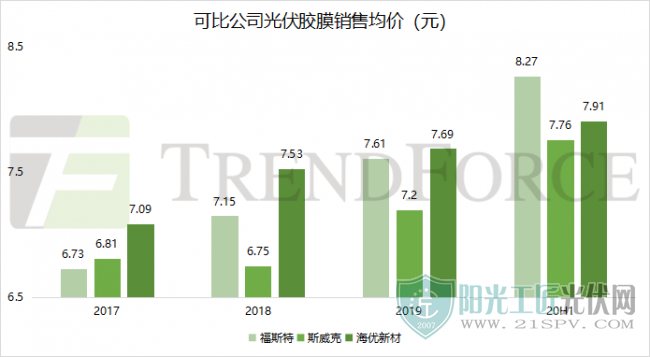

价格竞争充分,胶膜溢价空间小。光伏胶膜的成本几乎是由原材料EVA/POE树脂决定,以福斯特2019年数据来看,直接材料成本占胶膜成本的89.64%,直接材料是以EVA/POE树脂为主。而EVA树脂价格会受到石油价格波动带来影响较大,且多为进口,可控性弱,价格刚性强。由此可见,光伏胶膜的溢价空间小,价格较为刚性,行业内龙头企业的毛利基本维持在20%上下。

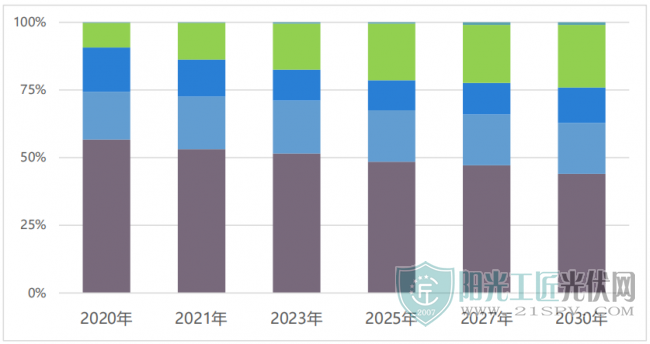

EVA胶膜仍是主流,POE替代可期。目前,EVA胶膜仍是目前主流的封装材料,POE占比较小。2019年透明EVA胶膜约占69.6%的市场份额,白色EVA胶膜约占15.5%的市场份额,POE胶膜市场占比约为12.0%。2020年组件封装材料仍以透明EVA胶膜为主,约占56.7%的市场份额, 较2019年下降12.9个百分点,主要是双玻组件市场占比的提升和EVA粒子涨价导致,其下降部分由共挤型POE胶膜和POE胶膜替代。2020年POE胶膜和共挤型POE胶膜合计市场占比提升至25.5%,随着双玻组件市场占比提高以及异质结组件封装需求的扩大,POE 胶膜市场占比将会进一步提升。

根据CPIA对胶膜产品结构的预测,随着双面组件的市场占比提高,预计透明EVA胶膜的市场份额逐年递减,2025年或仅占据50%。在保守预测下透明EVA市场略有萎缩,但由于全球装机增长前景明确,传统胶膜的需求在5年的中长期内仍将保持正向趋势。在组件整体需求增大和渗透率提升的背景下,白色EVA、POE和共挤型胶膜需求在未来几年内保持良好增长态势,乐观预计年复合增长率分别为9.2%、14.6%和44.4%,共挤型胶膜由于目前市场需求基数小,增长幅度较大。

2020-2030 年不同封装材料的市场占比变化趋势

图片来源:中国光伏行业协会

福斯特一家独大,东方日升、赛伍技术、海优新材紧随其后。福斯特是国内较早通过自主研发生产EVA/POE胶膜的企业,此前全球市场一直由美国胜邦、三井化学、普利司通、德国Etimex 等四家国际公司垄断,合计市场份额达60%以上。得益于产品的性价比优势,福斯特的市场份额增长较快,市占率长期维持在50%以上,稳居龙头企业。其次是斯威克(东方日升旗下子公司)和海优新材,CR3长期超过60%。海优新材自2010年第一条透明EVA胶膜产线投产以来,在营运资金相对受限的情况下,营收从2012年1亿左右升至2019年的10亿左右,市占率也提升至全球10%左右。在POE胶膜领域,2017之后福斯特也已取得70%以上市占率。目前,POE光伏胶膜格局日趋稳定,形成了以杭州福斯特应用材料股份有限公司为第一梯队,东方日升新能源股份有限公司、苏州赛伍应用技术股份有限公司、上海海优威新材料股份有限公司等企业为第二梯队,其他中小企业作为补充的竞争格局。

光伏胶膜市场展望

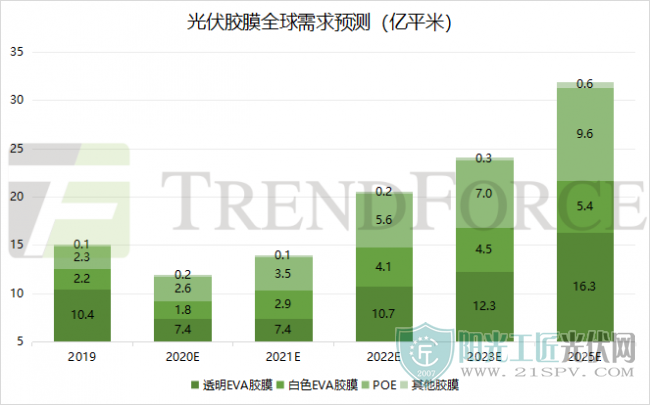

伴随光伏行业共同增长,产品结构优化进一步增厚行业利润。到2025 年,预计全球光伏胶膜需求或有10亿平增长空间。光伏胶膜的需求与装机量呈现线性关系,根据CPIA对全球光伏装机的预测,按照1GW光伏组件需要胶膜1150万平方米假设,2019年,光伏胶膜需求约为13.23亿平。根据装机规模预测的不同,2020 年全球光伏胶膜需求约13.23-14.38 亿平,2025年需求可达19-23亿平。同时随着电池技术的不断进步,单位面积组件的输出功率逐年提高,未来胶膜的平均用量也呈逐年小幅下降趋势。按照2021年新增160GW装机量测算,预计2021年全球光伏胶膜市场约为150-160亿元,2025年达到350亿元左右。

总结

随着“碳达峰”、“碳中和”目标的逐渐逼近,光伏行业景气度将逐渐上升,进而带动光伏胶膜行业快速发展。未来光伏胶膜行业或可呈现EVA胶膜、POE胶膜双足鼎立的局面,但POE胶膜发展前景值得看好。

原标题:到2025年全球光伏胶膜市场或可达到350亿元

哈郑直流累计...

哈郑直流累计... 世界首台新能...

世界首台新能... 1020万千瓦!...

1020万千瓦!... 新疆:聚焦绿...

新疆:聚焦绿...